在线配资平台 亚联机械: 高债务仍大举分红, 与客户的交易令人费解|IPO观察

发布日期:2024-09-18 19:57 点击次数:142

9月21日,亚联机械股份有限公司(下称“亚联机械”)将主板IPO上会,公开发行不超过2181万股。公司此次欲募集40065.7亿元分别用于亚联机械人造板生产线设备综合制造基地项目、研发中心项目。

钛媒体APP注意到,亚联机械每年至少有6成的业绩是依赖公司的前五大客户,但每年公司的前五大客户都变化较大。另外,亚联机械与两家客户之间的合作也十分令人费解。债务方面,公司的短期偿债能力始终弱于同行可比公司均值,且资产负债率至少高于同行均值29个百分点,而在如此债务的背景之下,公司还大举分红。

客户疑云

亚联机械是人造板生产装备整体解决方案的供应商和服务商,主营业务为人造板生产线和配套设备的研发、生产、销售和服务。

2020年-2022年(下称“报告期”),亚联机械分别实现营业收入34787.4万元、52224.79万元、48045.71万元,净利润分别为6763.89万元、8385.97万元、8736.6万元,利润持续增长。

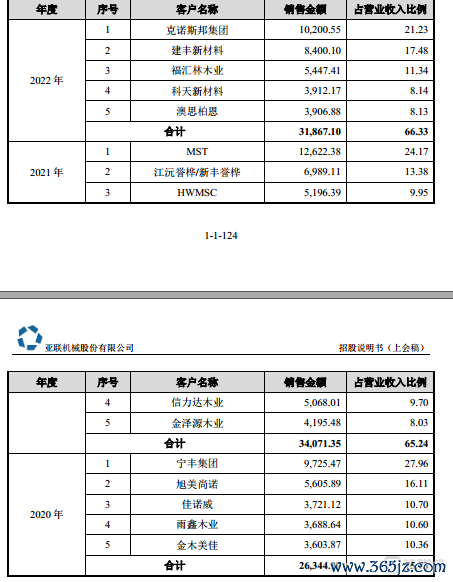

需要指出的是,亚联机械之所以能实现上述的业绩主要是依赖公司的前五大客户。报告期内,亚联机械向前五大客户产生的销售收入分别为26344.99万元、34071.35万元、31867.1万元,分别占当期营业收入的75.73%、65.24%、66.33%,具体情况如下:

有意思的是,虽然亚联机械每年至少有6成的收入是来自前五大客户,但每年公司前五大客户变化都较大。

钛媒体APP注意到,事实上,在上述亚联机械对前五大客户销售中,有两家客户的销售收入十分令人费解。如新疆金泽源木业有限公司(下称“金泽源木业”),2021年,亚联机械向金泽源木业产生的销售收入为4195.48万元,而金泽源木业也位列在公司的第五大客户。然而,天眼查显示,金泽源木业成立于2019年,注册资本6000万元,其2020年年报和2021年年报显示,公司实现的销售总额分别为0元、2622.83万元,净利润分别为-90.45万元、-180.54万元。

金泽源木业在如此经营情况的背景之下,为何2021年还要向亚联机械4195.48万元的产品?

其次是MelaminSazehTabrizCo.(下称“MST”)。2021年,亚联机械向MST产生的销售收入为12622.38万元,而MST也位列公司的第一大客户。

需要说明的是,早在2013年,亚联机械就与MST存在合作。据悉,2013年6月,亚联机械与MST签订合同约定向MST提供一条日产670立方米的刨花板生产线,生产线设备金额合计为702.8万欧元;2013年10月,亚联科技与MST签订补充合同,增加设备供应范围,将生产线产能提高至800立方米,新增设备金额合计为368.5万欧元,该生产线于2016年9月完成验收。除前述设备款外,MST还应支付技术服务费,并负责技术服务人员的国际差旅、食宿和通信费。

有意思的是,MST于2013年8月至2014年7月支付设备款共计970.9万欧元,之后主张因当地外汇政策出现变动无法对剩余款项进行支付,包括100.4万欧元的货款、38.28万美元的技术服务费及2.66万元公司垫付的服务人员机票费。随后,基于谨慎性原则,亚联机械于2017年对该笔尾款全额计提坏账准备。

令人意想不到的是,2020年亚联机械召开经董事会、股东大会,通过上述两个会议审议批准后对上述坏账进行核销。那么,为何亚联机械要在3年后撤销上述坏账?以及于上述事件,为何2021年,亚联机械还会向MST销售12622.38万元的产品?

高债务仍大额分红

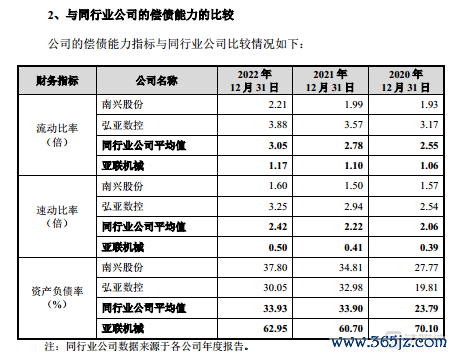

钛媒体APP注意到,亚联机械的短期偿债能力还始终弱于可比公司。报告期内,亚联机械的流动比率分别为1.06、1.1、1.17,同行可比公司平均值分别为2.55、2.78、3.05;速动比率分别为0.39、0.41、0.5,同行可比公司平均值分别为2.06、2.22、2.42。无论是流动比率还是速动比率,亚联机械均远低于同行可比公司均值。

与此同时,在上述时间段内,亚联机械的资产负债率分别为70.1%、60.7%、62.95%,同行可比公司平均值分别为23.79%、33.9%、62.95%,可见,亚联科技的资产负债率至少高于同行均值29个百分点。

在线配资平台

在线配资平台